Phát triển bền vững ESG là gì? 8 Bước triển khai ESG trong doanh nghiệp

Trong bối cảnh các tiêu chuẩn toàn cầu ngày càng siết chặt, ESG đã trở thành thước đo mới để đánh giá mức độ phát triển bền vững của doanh nghiệp. ESG là viết tắt của Environmental – Social – Governance (Môi trường – Xã hội – Quản trị), bộ tiêu chí phản ánh cách doanh nghiệp vận hành mà không gây tổn hại đến môi trường, cộng đồng và thị trường.

Nếu trước đây ESG được xem như “yếu tố cộng thêm”, thì hiện nay nhiều tập đoàn lớn từ châu Âu đến châu Á coi đây là điều kiện bắt buộc trong chuỗi cung ứng. Không chỉ các doanh nghiệp niêm yết, mà cả doanh nghiệp nhỏ và vừa cũng bắt đầu tham gia để đáp ứng yêu cầu của nhà đầu tư và khách hàng quốc tế.

ESG bao gồm những trụ cột nào?

- Environment (Môi trường): Kiểm soát khí thải, quản lý chất thải, tiết kiệm năng lượng, sử dụng tài nguyên bền vững.

- Social (Xã hội): An toàn lao động, quyền lợi nhân sự, bình đẳng, đóng góp cộng đồng, minh bạch với người tiêu dùng.

- Governance (Quản trị): Cơ cấu quản trị, chống tham nhũng, công khai tài chính, tuân thủ pháp lý.

Nhiều chuyên gia nhận định, doanh nghiệp thực hiện ESG tốt thường nhận được lợi thế cạnh tranh về vốn, uy tín thương hiệu và khả năng thâm nhập thị trường cao hơn.

ESG: Bộ tiêu chí gắn với khả năng chống chịu rủi ro

ESG bao gồm ba trụ cột chính: môi trường (Environment), xã hội (Social) và quản trị (Governance). Ở góc độ vận hành, ESG hỗ trợ nhận diện và kiểm soát rủi ro môi trường, rủi ro xã hội và rủi ro trong quản trị doanh nghiệp.

Bốn nhóm rủi ro lớn khi không áp dụng ESG gồm:

- Pháp lý: Nguy cơ bị hạn chế hoặc rút giấy phép.

- Thị trường: Mất khách hàng mà không rõ nguyên nhân do không đáp ứng tiêu chuẩn bền vững của chuỗi cung ứng.

- Tài chính: Thiếu nguồn vốn, tiếp cận tín dụng khó hơn hoặc phải chịu chi phí vốn cao hơn.

- Nhân sự: Giảm khả năng thu hút và giữ chân lao động.

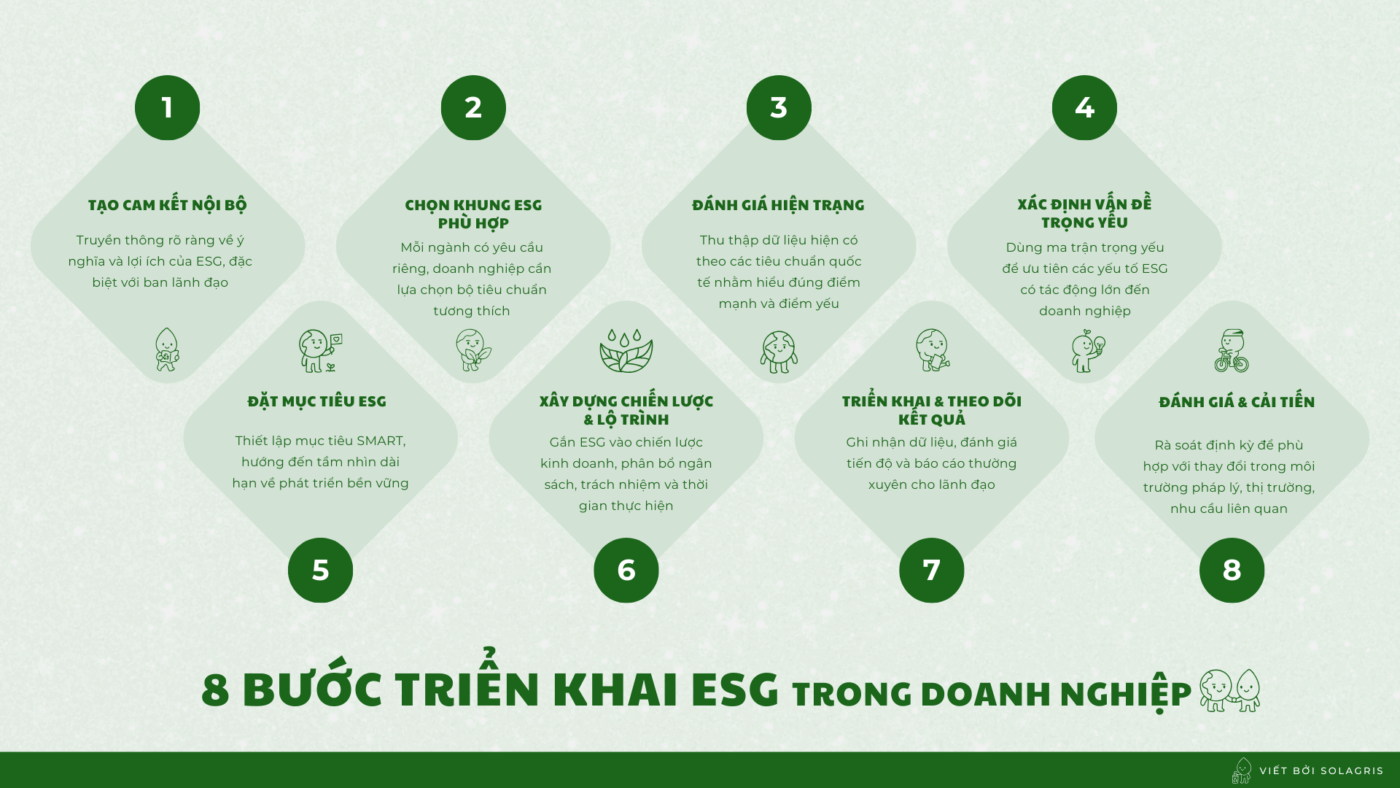

8 bước triển khai ESG trong doanh nghiệp

Triển khai ESG không chỉ là lập báo cáo mà là quá trình chuyển đổi management dài hạn. Theo gợi ý từ các tổ chức tư vấn phát triển bền vững, doanh nghiệp có thể triển khai theo 8 bước cơ bản sau:

Bước 1: Tạo cam kết nội bộ

ESG chỉ hiệu quả khi có sự thống nhất từ ban lãnh đạo đến nhân viên. Lãnh đạo phải hiểu rõ lợi ích (giảm rủi ro, tăng khả năng cạnh tranh, tiếp cận vốn rẻ hơn…) để ra quyết định đầu tư nguồn lực. Đồng thời, doanh nghiệp cần truyền thông nội bộ để mọi bộ phận hiểu ESG không phải “phong trào” mà là chiến lược dài hạn gắn với tăng trưởng bền vững.

Bước 2: Lựa chọn khung ESG phù hợp

Mỗi ngành nghề có tiêu chuẩn khác nhau — ví dụ ngành tài chính thường theo SASB, doanh nghiệp sản xuất lại dùng GRI hoặc GHG Protocol để tính phát thải. Việc chọn khung chuẩn giúp doanh nghiệp biết mình cần đo gì, báo cáo gì và so sánh với ai. Trong trường hợp thiếu chuyên môn, có thể thuê đơn vị tư vấn để tránh sai lệch ngay từ đầu.

Bước 3: Đánh giá hiện trạng ESG

Đây là bước “soi gương” để biết doanh nghiệp đang ở mức nào. Dữ liệu được thu thập từ các phòng ban như môi trường – an toàn lao động – nhân sự – tài chính – vận hành… rồi đối chiếu với bộ tiêu chuẩn đã chọn. Kết quả cho thấy doanh nghiệp đang mạnh ở đâu, yếu ở đâu và có đáp ứng yêu cầu pháp lý hay không.

Bước 4: Xác định vấn đề trọng yếu (Materiality)

Không phải tiêu chí nào của ESG cũng quan trọng như nhau. Ví dụ với một công ty may, vấn đề lao động & chuỗi cung ứng là trọng yếu; còn với một công ty năng lượng thì phát thải & đa dạng sinh học quan trọng hơn. Do đó doanh nghiệp cần lập “ma trận trọng yếu” gồm hai trục: mức độ ảnh hưởng tới hoạt động kinh doanh, và mức độ quan tâm của các bên liên quan (nhà đầu tư, khách hàng, nhà nước…), từ đó xác định ưu tiên đầu tư.

Bước 5: Đặt mục tiêu ESG

Sau khi xác định trọng yếu, doanh nghiệp sẽ thiết lập mục tiêu theo nguyên tắc SMART (cụ thể – đo được – thực tế – liên quan – có hạn thời gian). Mục tiêu rõ ràng giúp dễ gọi vốn, dễ báo cáo và dễ giám sát.

Ví dụ:

-

giảm 15% phát thải CO₂ trước 2030,

-

tăng tỷ lệ nữ trong quản lý lên 35% trước 2028,

- 100% nhà cung cấp tuân thủ tiêu chuẩn môi trường vào năm 2035.

Bước 6: Xây dựng chiến lược & lộ trình

Chiến lược giải quyết câu hỏi: làm gì để đạt mục tiêu? Doanh nghiệp sẽ:

- chia mục tiêu thành các nhóm hành động,

- xác định phòng ban phụ trách,

- phân bổ ngân sách & thời gian,

- lập danh mục dự án ESG.

Ví dụ: chuyển đổi sang năng lượng tái tạo, cải tạo dây chuyền tiết kiệm nước, chuyển đổi bao bì xanh, bảo vệ an toàn lao động, số hóa quản trị…

Bước 7: Triển khai – theo dõi – báo cáo

Ở bước này, doanh nghiệp đi vào thực thi và lưu lại dữ liệu theo chu kỳ. Báo cáo không chỉ phục vụ nội bộ mà còn để chứng minh nỗ lực với: ngân hàng, nhà đầu tư, khách hàng quốc tế, cổ đông, cơ quan quản lý.

Nhiều doanh nghiệp công bố Báo cáo Phát triển bền vững hoặc tích hợp vào báo cáo thường niên.

Bước 8: Đánh giá & cải tiến liên tục

ESG không phải chương trình “làm một lần rồi xong”. Yêu cầu thị trường & pháp lý thay đổi thường xuyên (ví dụ: CBAM của EU, thuế carbon, chuẩn báo cáo quốc tế…). Vì vậy doanh nghiệp cần đánh giá định kỳ, điều chỉnh tiêu chuẩn, cập nhật dữ liệu và cải tiến mô hình quản trị.

Xu hướng tại Việt Nam: ESG tiến từ cam kết sang triển khai

Sau cam kết trung hòa carbon tại COP26, các chính sách thúc đẩy phát triển bền vững đang được hoàn thiện. Đáng chú ý, nhiều doanh nghiệp đầu ngành đã đầu tư nghiêm túc vào ESG để duy trì chuỗi cung ứng toàn cầu và chuẩn bị cho các hàng rào kỹ thuật “xanh”.

Các chuyên gia nhận định, với bối cảnh hiện tại, doanh nghiệp Việt cần chủ động bắt đầu từ sớm để tối ưu nguồn lực và không bị động khi thị trường đặt ra yêu cầu mới.

SOLAGRIS TỔNG HỢP